◆事業の赤字と給与所得の損益通算を40年間継続

先日、「会社員が無税の人になる合法的な方法」というセンセーショナルな記事を見かけ、記事の対象になった只野範男氏の「無税入門」と言う本を読んでみました。手法は至ってシンプルで、事業所得で赤字を計上し、給与所得と損益通算を行うことで所得税の還付を受けるというもの。只野氏は40年にわたってイラストレーターの仕事を副業とし、累計1000万円超の税還付を受けたと言います。副業推奨も追い風となり、まさに無税入門手法はもってこいであると。

眉唾ですね。まず感じた違和感は、これを合法的な節税と言い切っている点です。こんなの誰もが思いつく典型的な租税回避以外の何物でもないと考えます。一歩間違えれば脱税ですね。

副業としているイラストレーターの仕事がむしろ本業で、給与所得が副業的な認識のもと、イラストレーターの事業性をとかく主張されていました。なぜなら、雑所得と認定されないようにするためです。雑所得の場合、いくら赤字を出しても給与所得との損益通算ができないので、当然税還付を受けることはできません。

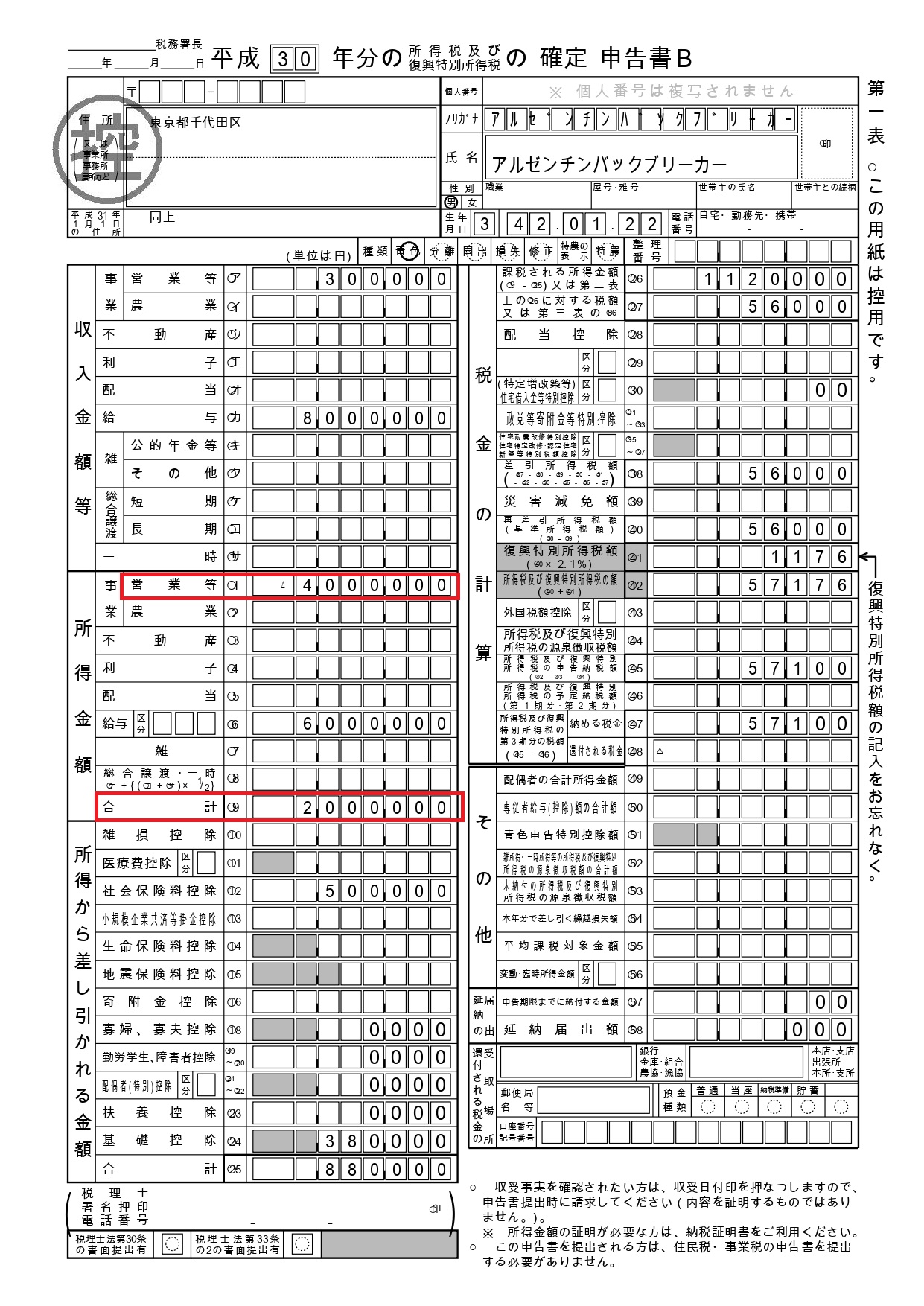

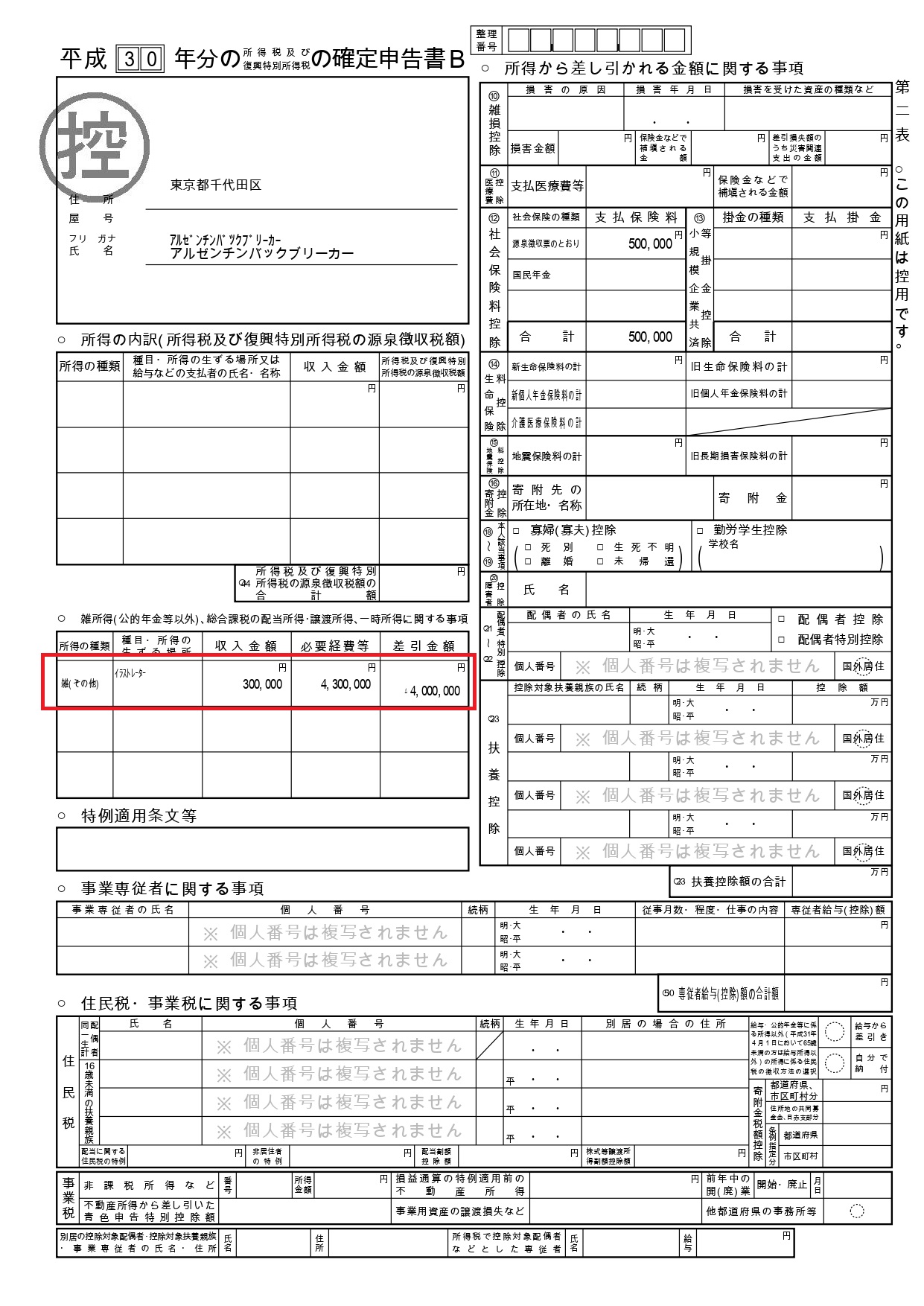

例として、給与所得800万円、事業所得(雑所得)▲400万円、社会保険料控除50万円、基礎控除38万円とした場合の税額シミュレーションです。

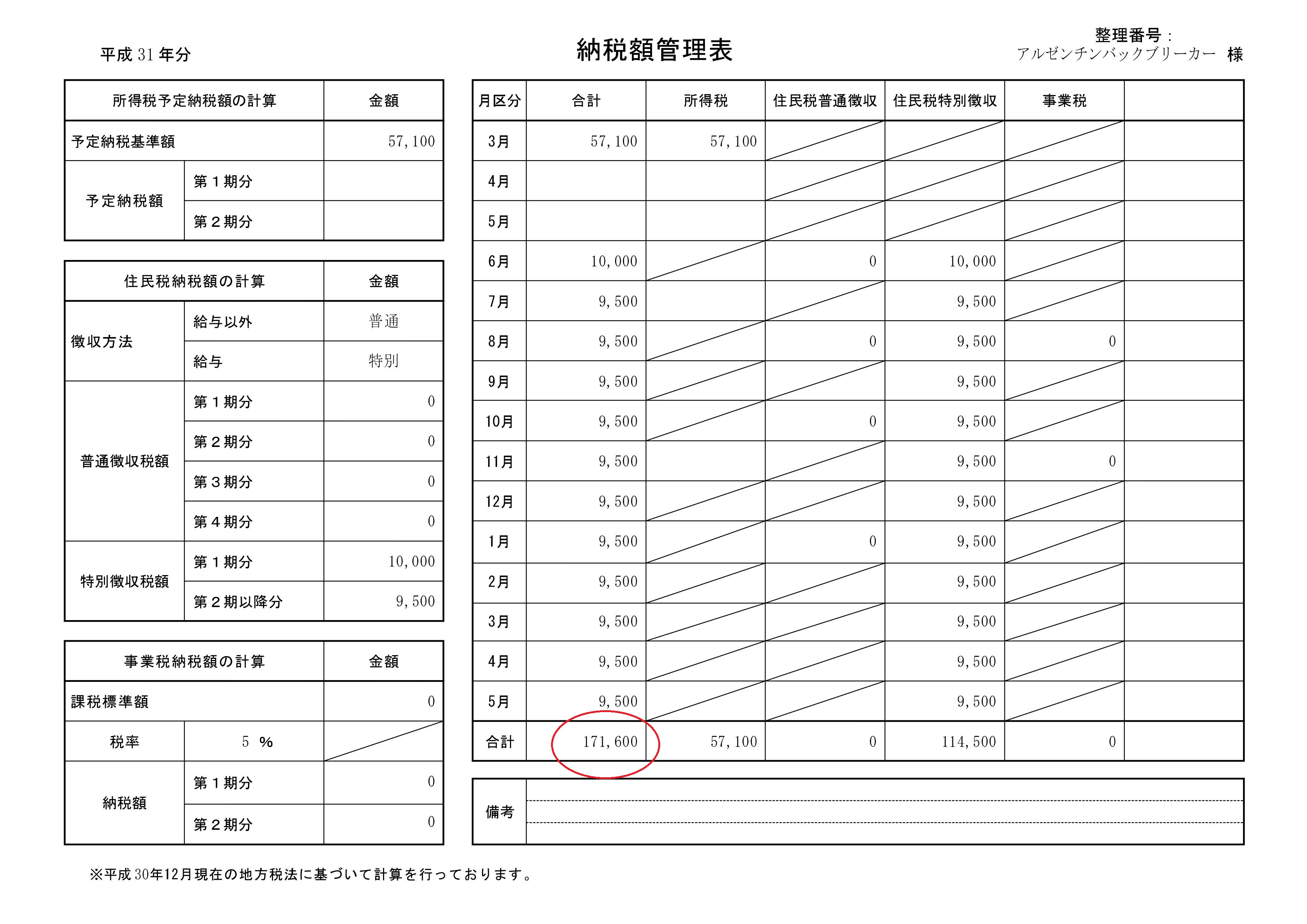

◎事業所得の場合

所得税・住民税の合計額は 171,600円 となります。

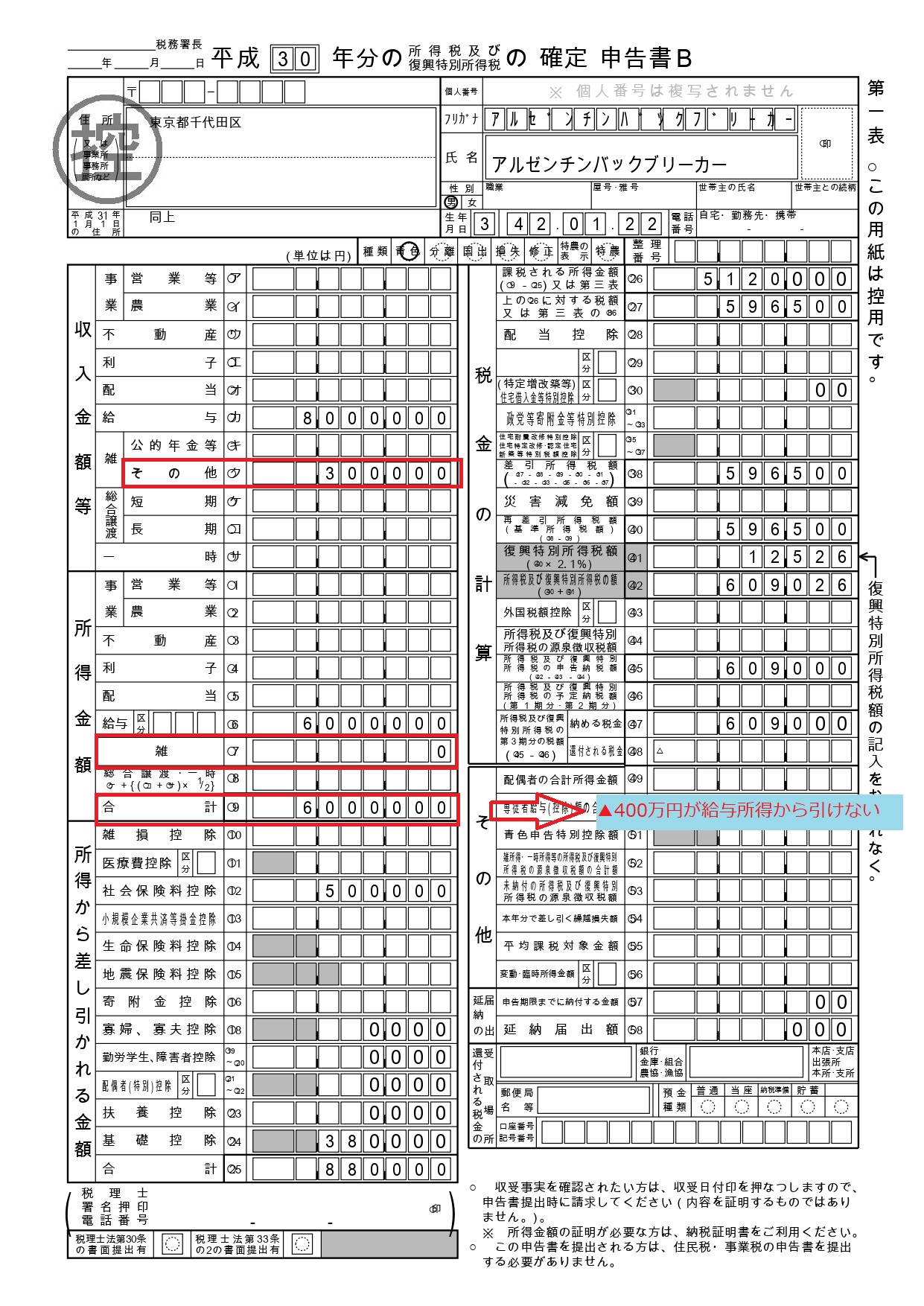

◎雑所得の場合

所得税・住民税の合計額は 1,123,500円 となります。

結果、所得税・住民税合わせて年間951,900円の差額が発生することが分かります。

私見ですが、税務署が本気を出せば否認(雑所得認定)される可能性が高いと思います。否認されると断言できないのが、只野氏の言うようにこのやり方はダメという明確な規定がないからです。ただ口が裂けても、これは節税ですキリッみたいなことは言えないです。

ではなぜ40年もの間まかり通ったのかと言うと、単純に運が良かったんだと思います。所得規模の面から、税務調査の対象となるフィルターに引っ掛からなかっただけなんじゃないかと。というか只野範男さんという人物は空想で、この話自体フィクションなんじゃないかという説。これが役員報酬5000万、事業所得赤字2000万とか、派手にやってたら間違いなく調査入ると思いますが、零細企業だから安心という発想自体間違っていると思います。

◆租税回避は必要悪?

以前節税・脱税・租税回避をテーマにした勉強会を行ったことがあるのですが、改めて定義を確認すると、

節税・・・ルールに則って行う税負担軽減行為(iDeCoやふるさと納税、住宅取得控除など)

脱税・・・違法な手法により、故意に納税を免れる行為(売上の除外、架空経費の計上など)

租税回避・・・法律で予期していない常軌を逸した手段により、税負担を軽減する行為

と振り分けられます。

この中で租税回避は馴染みが薄いと思いますが、例を挙げるとケイマン諸島等を活用したタックスヘイブンへの所得分散です。

堀江さんが、タックスヘイブンの何が問題なのか分からないとつぶやいていたあれですね。

内容は長くなってしまうので端折りますが、アップルが開発した「ダブル・アイリッシュ・ダッチ・サンドイッチ」という何だか美味しそうな手法も、租税回避行為です。

現在日本の税制は「租税法律主義」を採っていますので、大前提として法律に従って税を徴収する仕組みになっています。

法律で網羅できない面を通達でカバーしているわけですが、それでも抜け道のような手法は存在します。

法律で定められていないから何をやってもおけ、っていうのは極端でモラルに反しますが、申告納税制度を採用している以上、ある程度黙認、結果得するという面はたしかにあると思います。

だからこそ、幸か不幸かは置いといて、只野氏のような考えの方が一定数現れるんでしょう。

そうは言っても人間万事塞翁が馬。何事も節度を保って行動したいですね。

合わせてコチラもご覧ください。

・パナマ文書にみる脱税と租税回避

・海外への資産移転縛りの変遷

・中日森野コーチ、4000万円の申告漏れ