◆富裕層への課税強化が一層強まる

ここ最近、タワマン節税の規制や出国時点での資産の含み益に課税を行う国外転出時課税制度の導入、更には富裕層の海外資産の把握や税務調査を行う「富裕層プロジェクトチーム」の創設が予定されているなど、短いスパンでの富裕層いじめ対策が施されています。金持ちはもっと納税!格差是正!とより鼻息を荒くしているようですが、政府や当局の本気度がひしひしと伝わってきます。

先日、新たに国外居住要件を5年超から10年超へと話しがまとまったようですが、国外財産が相続税や贈与税の課税対象外となる、いわゆる「制限納税義務者」の対象をより厳しくし、相続税・贈与税の課税を強化する方針です。

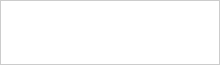

制限納税義務者と言うと、以前某先生が「息子をしばらく海外に住ませて、財産も国外に移したうえで贈与をすれば税金が掛かりません!」とドヤっていたのを思い出すのですが、もちろん現行法では「非居住無制限納税義務者」として課税されます。当たり前すぎて何言ってんのと思って調べてみたのですが、平成12年に武富士事件なるものを経て、ここに縛りが入っていたようでした。武富士の元会長が香港に財産を移し、香港に居住する息子さんへ贈与して税金を納めなかった、と言うもので、この事件がきっかけか「非居住無税源納税義務者」という新たな括りが生まれました。それまでどういう経緯でこの縛りができたのか全然知りませんでした。以下、平成12年4月1日から平成25年3月31日までの納税義務者及び課税範囲です。

| 住所 | 国籍 | 区分 | 課税財産 | |

| ① | 日本 | 日本 | 居住無制限納税義務者 | 国内・国外全財産 |

| ② | 日本 | 海外 | 居住無制限納税義務者 | 国内・国外全財産 |

| ③ | 海外 | 日本 | *非居住無制限納税義務者 | 国内・国外全財産 |

| ④ | 海外 | 海外 | 制限納税義務者 | 国内財産 |

*贈与者又は受贈者が贈与前5年以内に日本に住所を有していた場合

武富士事件はこの③に該当し、現在は課税されます。

話しはそれてしまうのですが、上記の縛りでは、贈与者が国内に居住していても、受贈者が国籍を変えて海外に住めば制限納税義務者となり、国外財産が課税されないという穴がありました。そこをついたのが「中央出版事件」です。

これは中央出版元会長のお孫さんの出生地を海外にし、国籍も海外国籍とさせたうえで、国外財産を信託、受益者を孫として分配、贈与税掛からず、というもので、平成26年に最高裁判決が出ました。これに関しては、両親(元会長の息子夫婦)の生活の本拠が日本だから、孫の住所も日本ということで②に該当し、結局納税者敗訴が確定しました。

ちなみに武富士事件も同じように生活の拠点が争われましたが、こちらは香港での生活拠点を認め納税義務者側の勝訴、個人への還付額として最高額となる約2000億円の還付となりました。既に納付していた金額が延滞含む約1600億円で、還付加算金が約400億円ということですので、ものすごいリターンです。。すごいいい投資商品です。竹田和平氏もびっくりです。もっと早く裁判終わらせられなかったんですかね。

余談が長くなってしまいました。

本題はまた更新します!

合わせてこちらもご覧ください。

・人気のタワーマンション節税、当局の監視強化へ

・110万の基礎控除を利用した暦年贈与