◆従業員の不正と重加算税のダブルパンチ

少し前の話しになりますが、今年の4月にこんなニュースが話題になりました。

竹中工務店が1億5千万円申告漏れ 元社員、工事代金水増し請求 ~産経WEST 2017.4.13~

内容はこうです。

元従業員は、ビル工事を請け負った協力企業に工事代金を水増し請求させ、水増し分の計約4600万円を私的に流用。これについて国税局は、実態のない架空の外注費であり、経費として認められないと指摘、所得隠しと認定しました。

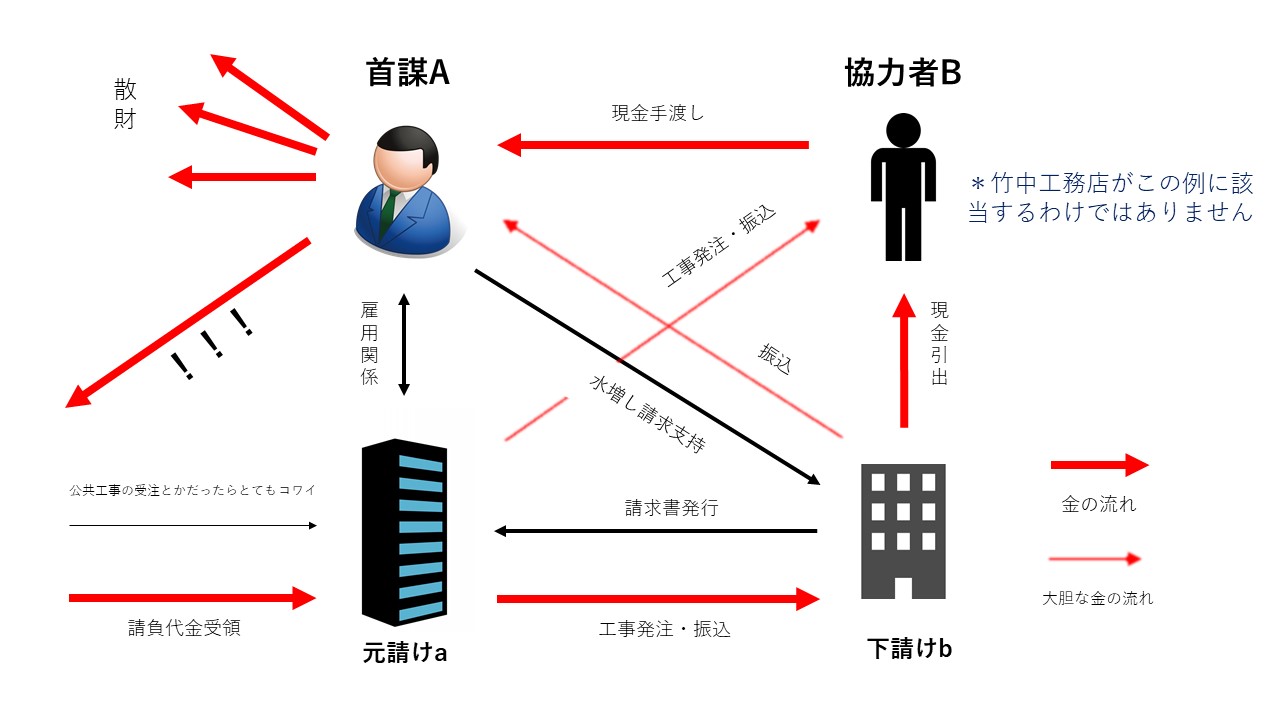

▲ありがちな水増し請求の横領

▲ありがちな水増し請求の横領

Bは形跡が残らないよう、現金手渡しでAにキックバックします。

(もちろんBはbの代表者や上層部の人間です)

見返りとしてAはaに対し、下請けの発注をbに行うよう便宜を図ります。

水増し請求が発覚しづらいのは、現場指揮官や番頭といった立場の人が首謀Aになりがちだからです。

ちなみにキックバックは交際費や売上値引き等々で表に出せない(出したらいろいろとまずい)ので、水増し請求分の利益はbが丸ごと飲むことになります。

稀に「大胆な金の流れ」のようなケースもあります。

この図の左側に○○家とかが絡んでたら、結構やばいです!!!

*今回の所得隠しがこれに該当しているかは不明です。

注目すべきは、この経理処理に関して重加算税が課される点です。

自社の社員が私的に流用していたとはいえ、その不正を把握できなかった内部統制に非があると認定しているわけです。

法人に監督義務があるとはいえ、これは酷ですね。

スーパーゼネコンである竹中工務店が、税務調査があるまで発覚することができないでいたということは、相当巧妙にキックバックを得ていたんじゃないかと思います。

一応、盤石な統制管理のもと、相当な注意を払っていたにもかかわらず不正を見抜けなかった場合には、重加算税が課されないケースもあるようですが、その可能性はかなり低いものとされています。

知らないところで従業員に金を横領され、さらに最も重い重加算税と言うペナルティ。

まさに弱り目に祟り目、泣きっ面に蜂状態です。

◆それでもリスクを取るのか

ちなみにこの元従業員は、その後懲戒解雇、刑事告訴を検討しているとのことですが、まーしかし横領された金は返ってこないですよね。

キャッシュと言う資産流出に加え、本税・重加算税・延滞税の4重パンチ、さらには職場環境、人間関係の悪化、加害者のその後の経済活動(これは自業自得)など、多種多様なダメージが残ります。

さらに横領された金員は、元従業員に対して賠償請求権が発生しますが、この判断も誤ると「貸倒」ではなく「給与」や「寄附金」という論点も残されています。

不正が起きないような相互チェック、定期的な部署替え、編成替えを行うことが重要だとは思いますが、言葉でいうのは簡単で、実際に現場レベルでそういった体制を整えるのは難しいとも思います。

業界ではみんなやってること、とよく耳にしますが、一度吸った甘い蜜は、こんなトンデモリスクも伴っているということを肝に銘じなきゃいけないですよね。

合わせてコチラもご覧ください

・クボタの所得隠し、明らかに見解の相違

・消費税35億円の追徴はなぜ起きるのか

・パナマ文書にみる脱税と租税回避